「金融仲介機能」のベンチマーク。事業性評価。目的と基本的なすすめ方とは?

「金融仲介機能」のベンチマーク。事業性評価。目的と基本的なすすめ方とは?2016年11月04日

*このページの最下段「そのほかの金融ブログを見る」には、事業性評価を含めたコンテンツを準備しています。ぜひご覧ください。

平成27事務年度金融行政方針。さらに2016年9月15日に公表された「金融仲介機能」のベンチマーク、2016年10月21に公表された平成28事務年度金融行政方針における指摘事項を考慮し、金融機関が事業性評価を行う必要性、メリットについて考察します。一般的に、金融機関が事業性評価を行う必要性、メリットは3つあるといわれています。

1)貸出資産の最適化

2)取引先との関係強化

3)貸出の増強

それぞれについてみていきます。

これは従来の不動産担保や個人/経営者保証に編重した審査からの脱却をさします。具体的には、取引先の事業実態を適正に評価することで、貸し出しを増強すると同時にリスクを軽減することです。事業実態が生み出すキャッシュフロー、仕入・販売の相手ならびに額、在庫の事態評価等、従来の財務数値のみの評価ではなく、経営資産を総合的に評価することです。

取引先に関する財務情報以外の定性関連情報、事業実態に関する様々な情報を把握することにより、会社が必要とするニーズを見極め、新規事業進出の支援やビジネスマッチングを適切に実行できるようになります。

金融庁が金融機関に対して事業性評価の推進をもとめる背景、意図がこの3)の貸出の増強=地元企業へのリスクマネーの供給です。「財務諸表上、赤字だから貸出しすることはできません。」でなくて、取引先の事業性評価を定性的な側面から実施していくことが求められています。

金融機関が事業性評価をおこなっていくためには、事業実態をとらえるための情報の収集が必要です。ここで考慮したいのが、営業活動が行われる現場担当者の負担です。営業現場の負担を可能なかぎり重くしないで情報収集を行っていくためには「体系化」すること、また、外部情報を取り込み、効果的に活用することが必要です。

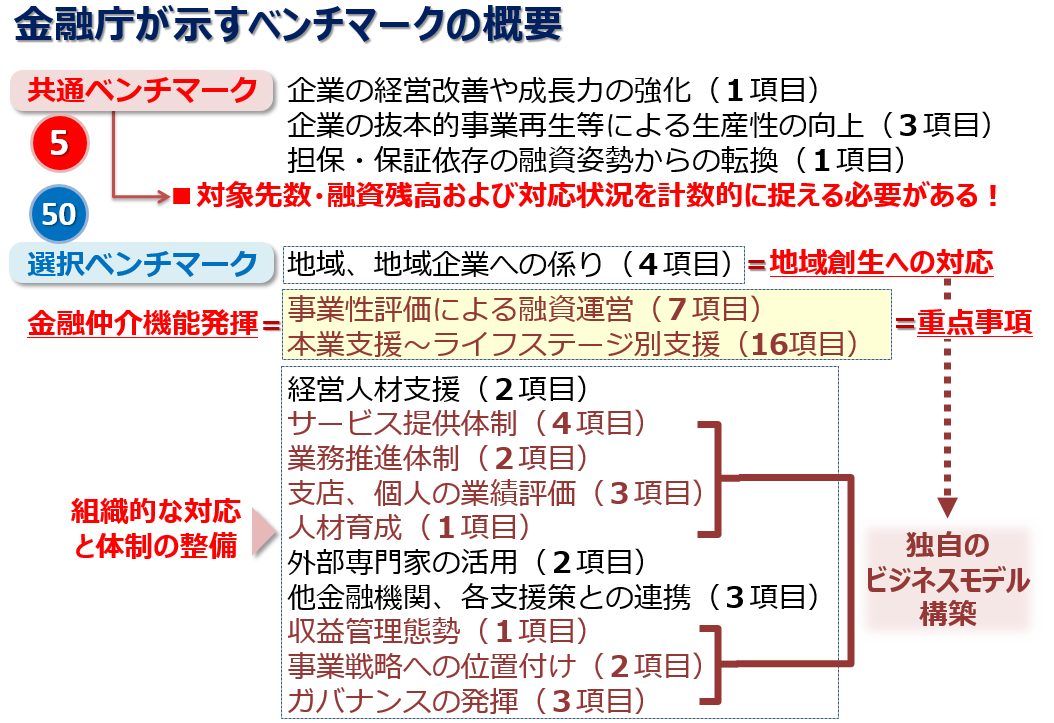

金融庁が公開したベンチマークは以下のとおり55種類にわたりますが、これらの要素を加味しながら情報を集める必要があります。

A;共通ベンチマーク 5項目

(内訳)

経営改善、成長力 1項目

生産性の向上 3項目

担保/保証依存からの転換 1項目

B;選択ベンチマーク 50

(うち、重点事項)

地域、地域企業への係わり 4項目

事業性評価による融資運営 7項目

ライフステージ別本業支援 16項目

1)で情報収集の範囲について説明しました。これらの情報を収集するためには、体系化することが必要です。体系化とは、誰が、どの情報をどのように収集するのか? 決定するということです。シンプルにいえば、営業活動で自社が収集する情報と、アウトソース、すなわち外部機関からの情報を取得するに分けるということです。

金融機関の営業活動。最前線では、以下のような課題をお持ちになっていないでしょうか?

金融機関の営業活動における課題とは?

1)営業部隊自体の人数の減少

2)課長階級/管理職の人数の減少

3)若手営業社員の現場力の教育機会の減少

したがって、金融機関が金融庁が定めたベンチマークを実施していくためには、社内のリソースだけで情報の収集活動を行うのではなく、外部情報を活用することがポイントです。なぜならば、営業最前線の負担が大きくなること、また、クオリティが担保されない可能性があるからです。つまり、外部機関の情報を活用することは合理的な選択肢のひとつとなります。例えば、外部機関の情報を活用して「業種」に関する情報を取得することです。

ところで、御行の取引先、そして新規契約として狙っている見込客の情報に対して「業種」情報は付与されていますでしょうか?御行が保有するすべての法人/事業会社の本社および事業所情報に業種を付与することで以下のようなメリットを享受することができます。

事業性評価。外部機関の情報を活用する。業種情報を取得すると・・・

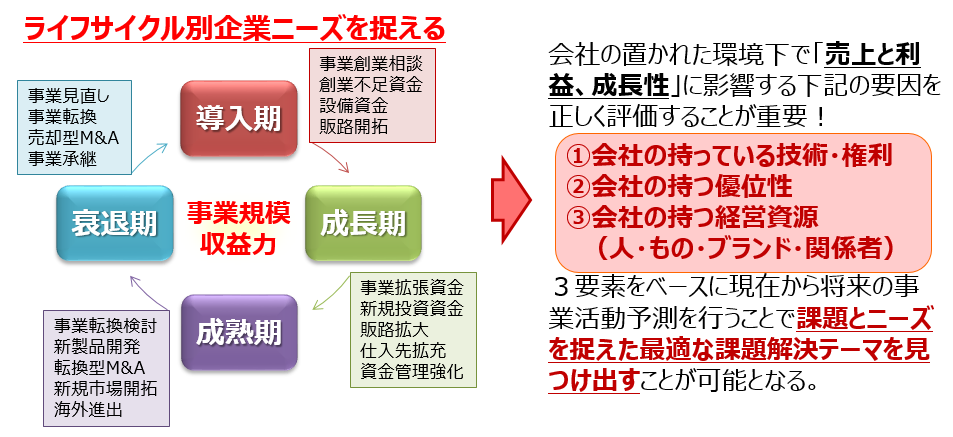

業種情報からその事業会社のライフサイクルの一次判定をすることが可能です。業種情報を外部機関から取得することで、簡易的にライフサイクルを判断して適切な提案を実現できます。

1)導入期・・・設備資金、販路拡大の支援

2)成長期・・・事業拡張資金、資金管理強化の支援

3)成熟期・・・業態転換、M&Aの支援

4)衰退期・・・売却型M&A、事業分割の支援

当社/ランドスケイプは、金融機関における事業性評価、ベンチマークが円滑に実行されることを目的に、日本最大の企業情報/LBCを提供しています。事業性評価、ベンチマークにおける取組みに関する課題、お悩みがありましたら、お気軽にご相談ください。

*1 金融機関で活用されている日本最大の企業情報/LBCとは?

*2 資料提供元;HFMコンサルティング社の会社概要はこちらからご覧ください。

*3 金融機関向け勉強会のお知らせはこちらからご覧ください。

*4 金融庁の公式ホームページはこちらからご覧ください。