金融検査マニュアル廃止により地域金融機関が取組むべき事業性評価機能の利活用方法とは?

金融検査マニュアル廃止により地域金融機関が取組むべき事業性評価機能の利活用方法とは?2018年04月09日

金融庁は昨年12月「金融検査・監督の考え方と進め方(案)」を公表した。

ここでは、今後の金融行政の新たなあり方を示しているが、金融検査マニュアルの廃止も決定している。

廃止後の「資産分類・償却引当」に関しては、新たな発想が必要となるが、事業性評価機能の更なる利活用が必要になる可能がある。

今回は、その考え方について纏めてみたい。

過去のブログも含め、今後も定期的に有益な情報を発信しますが、購読をご希望の場合は、下記からご登録ください。

※三菱UFJ銀行様の導入事例はこちらをご確認ください。

1. 「金融検査マニュアル」廃止の影響は?

・経緯

金融環境は激変し、金融行政の課題も大きく変化しているが、「金融仲介機能の発揮」「家計の安定的な資産形成の促進」「技術革新への対応」等の課題解決へ取組む必要がある。

しかし、従来のチェックリスト方式による金融検査マニュアルに基づく画一的な最低基準の検査に重点を置く検査・監督手法では、監督官庁と金融機関双方に副作用が発生するという課題も浮き彫りになっている。

「金融システムの安定」「利用者保護」「市場の公正性・透明性の確保」は重要であり、各目標のバランスを意識し実現することを目指すことに変化はないが、検査・監督基本方針を見直しすることで、金融機関が利用者重視の経営に転換し、金融機関・利用者相互が成長する好循環を実現しなければならない状況にある。

・影響と課題

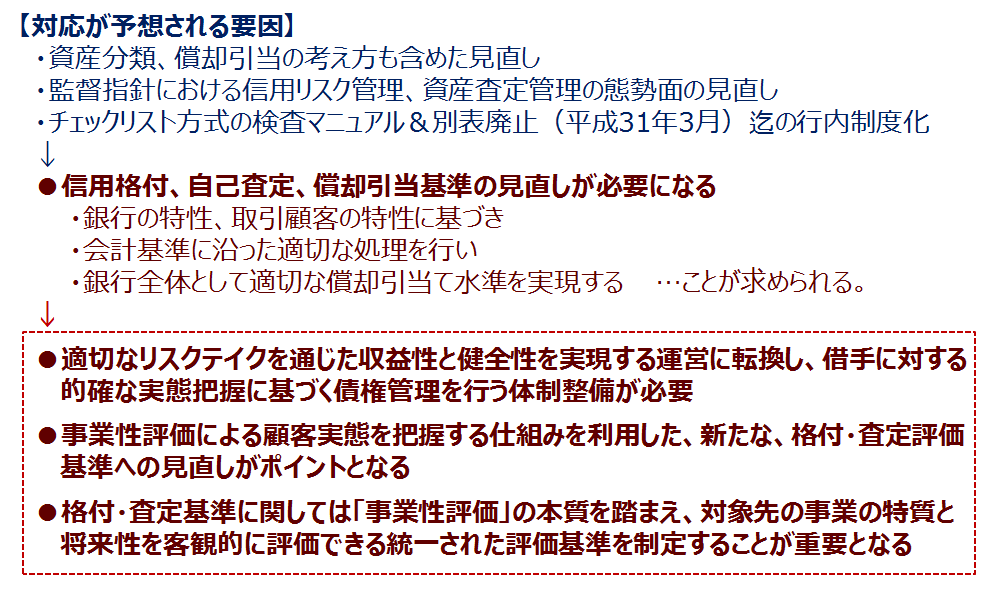

従来のような担保・保証に依存する融資姿勢の見直し是正は既に行われているが、事業実態を正確に捉え必要な資金を適宜適切に提供できる、事業性評価を重視した「金融仲介機能」を発揮できる体制への転換が求められている。 しかし、金融検査マニュアルを廃止することにより、資産査定・償却引当て処理の考え方の見直しが必要になる可能性が高い。 総括すると以下になるのではないか...

CopyrightⒸHFMConsulting,Inc. All rights reserved.

2.「事業性評価機能」の運営上の課題は?

・事業性評価シートの作成に注力している

事業会社とのコミュニケーションを図り課題解決型の業務活動をしている金融機関は、企業から高い評価を得るとともに、貸出利回りの低下幅も緩やかとなる傾向にあると言われ、顧客実態を正確に捉えるべく「事業性評価に関する情報収集・確認シート」を作成する金融機関は多数存在する。

金融仲介のベンチマーク指標として「取組み件数」を設定する金融機関もあるが、主要な取引先を中心に、多数の設問・確認項目を設定し、営業店現場を指導しながら「評価シート」の作成に注力することが目的化され、作成された「評価シート」を何に利活用すべきかは、今後の課題としている金融機関も多数ある。

・事業性評価により儲かる経営体質に改革する必要がある

事業性評価に関しては、顧客の本質を理解すると同時に、最終的には本業を支援するための企業審査や企業活動方針決定に活用することが必要である。

評価シートにより明らかになった課題や問題を金融機関が主体的に改善するための方策を提案、実行することにより、取引企業が成長、改善することで、金融機関との関係が密となり、結果として金融機関の儲けも高まる、正にWIN&WINの関係を築くことに他ならない。

3.事業性評価機能の新たな活用方法とは?

・企業審査や取引方針決定の新たな指標として活用するには

事業性評価とは、企業が事業活動を行う際に必要となる資産を如何なる調達手段で取得したのか、更には、事業会社が保有する非財務面の特質を活かしながら、当該資産をどのように利活用して活動しているのか、最終的にどれだけの収入を得て、どれだけの収益を確保できるのかを事業全体から捉え、将来的にどのように成長するのか見極めることに他ならない。

つまり、ストック重視の評価からキャッシュフローベースの評価への転換を意味し、今後得られるであろう最終損益の見込額を前提に企業価値を評価する仕組みを確立することではないか。

担保保証がなくても、事業実態が確たる企業へは積極的に資金提供や諸サービスを提供する、という基準を設けることである。

CopyrightⒸHFMConsulting,Inc. All rights reserved.

・資産査定管理態勢へ適用する

これまでの金融検査マニュアルによる資産分類・償却引当処理は、財務数値に基づく信用格付と担保・保証による評価結果に基づく保全状態を前提に行われていたといっても過言ではない。

しかし、事業性評価に基づく担保保証に依存しない融資運営とは、この考え方を根本から見直すことを意味している。

健全な金融機関経営を維持する上で必要となる会計基準に沿った適正な引当処理を実現するには、取引先全体のポートフォリオの実情や過去の実績等を考慮しながら、金融機関として経営上問題の無い適正な水準と方法を独自に体系化しなければならない。

自己資本比率算定の根拠となる資産査定管理態勢のあり方を見直すことに他ならないが、単年度で実現することは難しく、数年の試行錯誤も必要となるであろう。基本となるのは「真の意味での事業性評価能力」を向上させることである。

・資産分類・償却引当への適用方法

顧客本位の持続可能なビジネスモデルを確立すると同時に、金融仲介機能の高度化を実現するには、これまでの評価基準を更に向上させる必要がある。単に過去の事業活動の結果から表される財務数値の結果から評価するのではなく、顧客との会話から得られる企業経営への取組み状態等、事業性評価の元となる情報を利活用することであろう。

考えるステップとしては、第一に、新たな評価基準を確立することであり、現在の経営で今後も事業を維持継続することができるのか、更に成長する可能性はあるのか、様々な情報を収集し評価できる統一された基準で判定する制度を設ける。

第二に、確立された新たな判定基準をベースに、実際に損失が発生した実績情報を蓄積することで、適正な資産分類と償却引当基準を確立する。

以上を実現するには、現在、各金融機関が「事業性評価機能」を強化すべく取り組んでいる、企業の実情を捉えるための情報収集機能を精緻化・標準化することが前提になる。つまり、事業性評価を行う目的を明確にすることに他ならない。

CopyrightⒸHFMConsulting,Inc. All rights reserved.

*上記記事は、HFMコンサルティング代表 本田氏の監修によるものです。

HFMコンサルティングの案内はコチラからご覧ください。

金融庁 金融行政方針(平成29事務年度)の詳しい内容はコチラからご覧ください。