金融庁が公表した金融レポート(2016事務年度)。地域銀行の経営ならびに課題とは?

金融庁が公表した金融レポート(2016事務年度)。地域銀行の経営ならびに課題とは?2017年11月24日

金融庁は2017年10月25日に「金融レポート」(2016事務年度)を 公表しました。ここでは、金融レポートの概要を紹介します。

なお、金融レポートのまとめ資料を希望の場合は、以下から資料請求が可能です。 金融機関様に限定して、無料で配布しています。 ご希望の場合は、下記からご登録ください。

※三菱UFJ銀行様の導入事例はこちらをご確認ください。

1. 金融庁の「金融レポート」概要は?

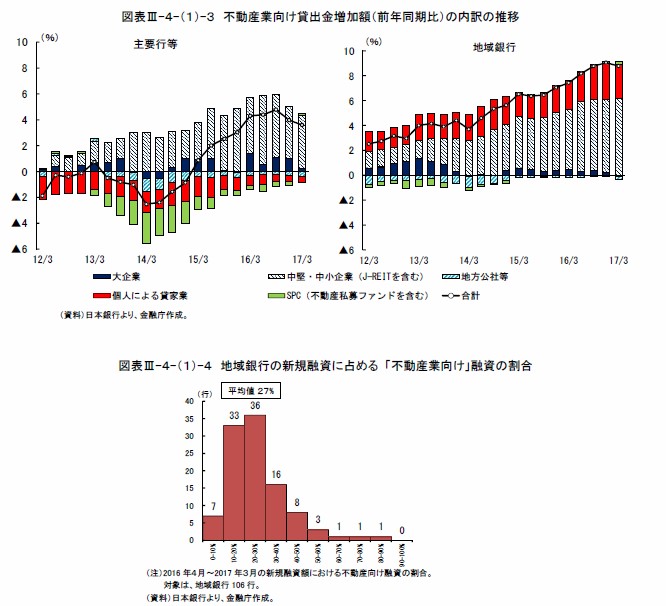

貸出利ザヤの縮小で本業利益がマイナスになる地域銀行が増加し、一方でハイリスクな有価証券運用、不動産融資(APローン)、個人向けカードローン等の業務利益が拡大しています。 金融庁の金融レポートでは、これらの状況をふまえて、地域銀行が足下の利益確保を重視している一方で、持続可能なビジネスモデルという側面においては、懸念のある地域銀行の割合が増加している傾向であると分析しています。

【不動産(個人アパート等)融資】

【銀行カードローン】

金融レポートでは、地域銀行の経営に対して警鐘をならしています。 具体的には、利益重視に偏重した取組みの見直しです。個人を対象とした融資商品に関しては、健全な金融市場を作る上でも、商品性や内在するリスクの説明等、顧客本位の業務運営を重視することを地域銀行に対して求めています。

2.金融レポートに初めて公表された内容とは?

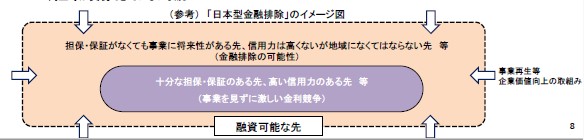

金融庁では、日本型金融排除という概念を発表しています。

【日本型金融排除とは?】

(資料「金融庁」より)

そして、2017年10月の金融庁の金融レポートでは、この日本型金融排除の実態調査がはじめて公表されました。地域銀行が事業会社に対して日本型金融排除をどの程度実施されているか?の調査結果です。

【金融レポートから観察できた日本型金融排除の実態とは?】

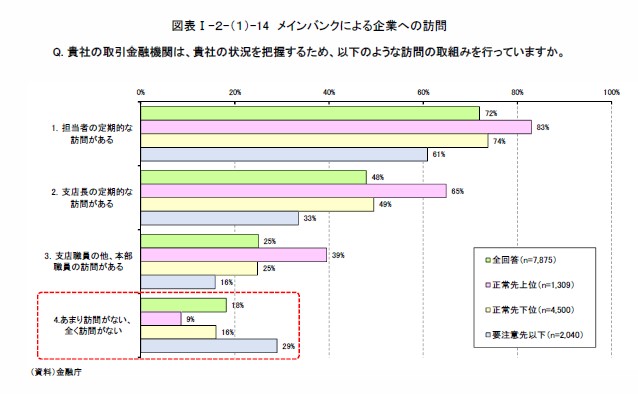

1) 事業会社とのコミュニケーションを図る上でも重要な企業訪問に関しては正常先の優良企業が主体であること。

2) 経営課題を抱える業績低迷先への訪問は少ないこと。

3) 結果として、従来型の担保保証に依存する融資姿勢は改善していないこと。

4) 一方で、課題解決型の業務活動をしている金融機関は企業から高い評価を得るとともに、貸出利回りの低下幅も緩やかとなっていること。

【金融レポートのまとめ/概要】

金融庁の金融レポートでは、金融機関と取引企業の関係が親密になることで共に成長できる「共通価値の創造」を実現する取組みを実践する金融機関が増えてきていると前向きな評価の記述もあります。しかしながら、依然として、従来型の日本型金融からの変化、脱却ができていない金融機関も残っているという課題も同時に提示しています。

3. 地域銀行。5割が実質赤字。金融庁が進める方向性とは?

2017年10月27日のニッキンで下記の内容の掲載があります。 「金融庁の試算では、2017年3月期の顧客向サービス業務(貸出し、手数料ビジネス)の利益を集計した結果、地域銀行の過半数がマイナスとなった。」 また、あわせて金融庁幹部のコメントを引用しながら下記の内容も掲載されています。 「5年後には約7割の地域銀行がマイナスになるとの試算結果も出ている。赤字の地域銀行に対してはビジネスモデルの再構築を促してく考えを示した。また、足下、信用コストが低位に推移しており、経営に重大な問題を抱える金融機関は無いが、今後の金融市場には不確実性もあることから、想定されるリスクによりバランスシートに傷がつかないよう適切なリスク管理とガバナンスを強化すべきと警鐘を鳴らしている。」

【金融庁が進める方向性とは?】

金融レポートに地方銀行の取り組み事例の掲載があります。これは金融庁が評価したモデルあると同時に、顧客本位の持続可能なビジネスモデルの事例であるともいえます。 詳細は、金融レポートの事例をご覧いただくのがよろしいとは思いますが、ここでは事例の概要を説明します。

1) 顧客目線の経営方針へ転換することで、業績目標のノルマを廃止し顧客本位の自主的な計画策定を促進した事例。

2) ITの利用も含めた業務効率化によりコスト体質を改善し、顧客対応への活動を重点推進したことで収益性の低下を最小限に抑えることができた事例。

2) なお、注目できることは、これらの地域銀行に対する事業会社側のアンケート調査結果は、取組みや満足度の項目において高い評価をしていることです。

*上記記事は、HFMコンサルティング代表 本田氏の監修によるものです。

HFMコンサルティングの案内はコチラからご覧ください。

金融庁 金融レポート(2016年度)の詳しい内容はコチラからご覧ください。