1回目金融勉強会ダイジェスト:個人営業戦略~資産移転対策を考える/2回目金融勉強会ダイジェスト:法人営業戦略~新規顧客開拓を考える

1回目金融勉強会ダイジェスト:個人営業戦略~資産移転対策を考える/2回目金融勉強会ダイジェスト:法人営業戦略~新規顧客開拓を考える2018年06月14日

金融機関における、既存営業支援システムや融資支援システム等の「システム機能」と

金融機関内外部情報の効果的活用モデルを前提とした「情報インフラ」の両面から、

あるべき情報利活用モデルを検討すべく、「次世代情報利活用勉強会」を運営しています。

今回は、1回目と2回目の内容について、ダイジェスト情報としてお伝えします。

過去のブログも含め、今後も定期的に有益な情報を発信しますが、購読をご希望の場合は、下記からご登録ください。

※三菱UFJ銀行様の導入事例はこちらをご確認ください。

1. 次世代情報利活用勉強会とは...

金融機関の戦略立案で重要となる以下の4テーマを選定、外部有識者の方々もお招きしながら「あるべき姿」を考えます。

①資産移転対策...顧客本位の営業体制をベースに効果的な資産の次世代移転策を考える

②新規顧客開拓...金融仲介の本業支援による新規顧客開拓の新たな推進施策を考える

③情報利活用 ...Fintechも視野に入れた情報の高度利活用方法を考える

④業務効率化 ...情報利活用を前提とした既存業務負担の軽減策を考える

2. 「第1回目勉強会ダイジェスト」

・平成30年4月20日開催

個人戦略立案で重要となる「顧客本位の営業体制」の本質を理解しつつ、高齢化社会における課題として

「次世代への資産移転」を戦略的にどのように捉えるかを検討しました。

元金融庁検査局検査監理官で、現在、㈱地域金融研究所理事長 大平博一氏をお招きし、

「金融庁が求める顧客本位の営業の本質」について説明いただきました。

また、HFMCの本田代表から、個人の資産を次世代に繋げる方法論について解説いただきました。

・大平博一様の講演概要

金融行政の動向は「ルールベースからプリンシプルベース」へ転換していますが、同時に、金融庁の組織改革も行われています。

顧客本位の業務運営に関する基本方針は金融機関の行動規範となるものですが、下記3点がポイントになります。

~顧客本位の業務運営7原則の考え方と必要な取り組み

~金融審議会「市場ワーキング・グループ」における主な意見

~行動規範の真の定義

顧客本位の業務運営7原則の考え方と必要な取組み

各原則はプリンシプルベースであり、具体的な取組みについては、顧客に選択されるために、本来、金融機関自らが考え、実践していくべきものであるとの位置付けであることから、金融庁としては各原則の解説等はしていません。

「顧客本位の業務運営に関する原則」

(注) 以下の各原則については適宜要約。【考え方】は、金融審議会市場WGにおける主な意見(P8~15)を取りまとめたものです。

原則1. 顧客本位の業務運営に係る方針の策定・公表等(取組状況、定期的な公表・見直し)

【考え方】この原則は、プリンシプルベースであり、金融庁が広く金融事業者に受け入れを呼びかけ、金融事業者が

顧客本位の業務運営を自分で考え、方針等を公表して市場メカニズムを機能させることが期待されます。

【取組み】ビジネスモデルや中期経営計画等の見直し等、アクションプランと施策の検討等。

原則2. 顧客の最善の利益の追求(高度な専門性と職業倫理の保持、誠実・公正な業務運営、企業文化の定着)

【考え方】顧客本位の業務運営においては、顧客の利益を害さないことから顧客の利益を増進することへと転換することが

重要であり、単なる経済的利益ではなく顧客が求めているものを考えて行動することが期待されます。

【取組み】資産運用や営業の人材育成・採用計画、規程体系・組織等の見直し、行動規範等の見直し。

原則3. 利益相反の適切な管理(正確な把握と可能性の管理、対応方針、手数料、グループ内の商品販売)

【考え方】利益相反については系列の問題だけではなく、金融事業者にとって不都合な情報の取り扱いや中立的な

意思決定に比べてバイアスが生じる場合も含めるなど広い範囲で検討されることが期待されます。

【取組み】利益相反の定義と定義に基づく把握、対応方針の策定、手数料等に関する対応策の策定。

原則4. 手数料等の明確化(どのようなサービスの対価なのか説明)

【考え方】顧客本位の業務運営を目指すのであれば、金融事業者としては顧客が負担する手数料等のコストについては、

何の対価か、適正な対価かなどを説明することは当然だという意識が浸透していくことが期待されます。

【取組み】手数料に関する基本方針の策定・公表、分かりやすい説明資料の作成等。

原則5. 重要な情報の分りやすい提供(情報の非対称性、推奨商品選定理由、パッケージ化・非パッケージ化)

【考え方】顧客本位の情報提供には、投資判断に必要な情報を特定することと、顧客が理解できるように資料を

作成して顧客が無理なく割ける時間の中で理解していただけるように工夫することが期待されます。

【取組み】顧客が知る必要のある情報の収集と重要性の整理等、分かりやすい説明資料の作成等。

原則6. 顧客にふさわしいサービスの提供(商品組成における販売対象として想定する顧客属性の特定)

【考え方】顧客本位の業務運営においては顧客利益の増進という発想が重要であり、金融事業者が自らの役割を

認識して顧客の属性を十分に確認し、顧客が真に求める金融商品・サービスを提供することが期待されます。

【取組み】顧客属性の分析、顧客属性に対応する商品選定基準の策定、「長期・分散・積立」等。

原則7. 従業員等に対する適切な動機づけの枠組み(報酬・業績評価体系、研修等)

【考え方】この原則は、いわば金融事業者の行動規範であり、企業文化として定着するように努めることが重要であり、

経営陣による従業員に対する動機づけの枠組みやガバナンス体制の整備が求められています。

【取組み】顧客本位の業務運営に関する原則を実現する報酬・業績評価体系、研修・人材育成計画の策定。

原則の定着

【考え方】この原則への金融事業者の取組みは経営判断であり、定着には長期的経営戦略による企業文化の醸成が

重要であり、取組状況については、顧客の立場で評価する民間主導の第三者機関の設立も検討されます。

当局には、定期的に遵守状況を評価し、規模・特性に応じた継続的なモニタリングが期待されています。

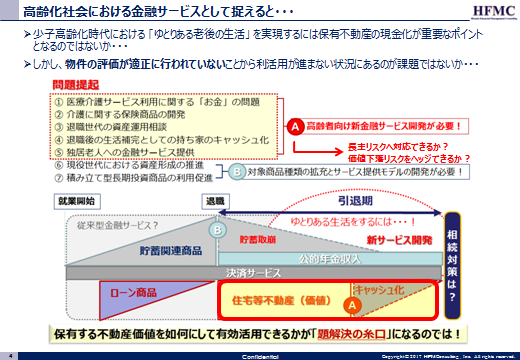

・次世代への資産移転の考え方...(HFMC本田代表)

・統計情報から個人資産の現状を考える。

~金融資産だけではなく、不動産等も加味した家計の純資産としてとらえることが重要です。

・純資産の大半を占める住宅資産の効果的な活用方法を考える。

~住宅資産価値の新たな活用方法を工夫検討することがポイントです。

3.「第2回目勉強会ダイジェスト」

・平成30年5月25日開催

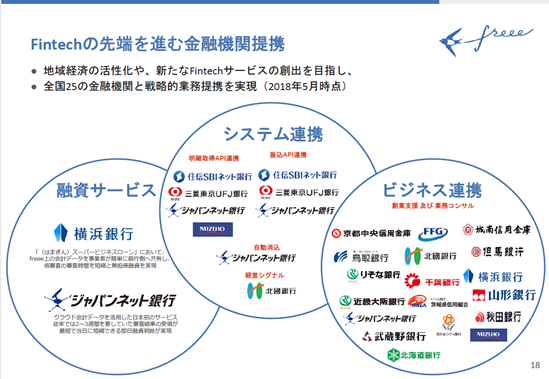

法人戦略で重要となる新規顧客開拓の在り方を考えると同時に、今、銀行に求められている、改正銀行法施行から2年以内に

オープンAPIに係る体制を整備する努力義務(改正銀行法附則第11条)についても考慮し検討しました。

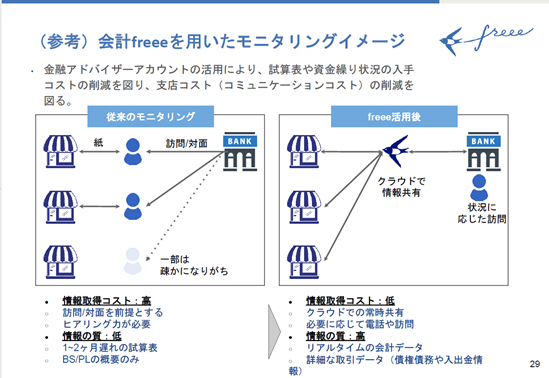

当該内容に関する取組み事例として、会計ソフトを提供するfreee株式会社の金融パートナーシップ事業部部長の桑名直樹氏をお招きし、

「freeeのfintechに関する取組み」についてご紹介いただきました。

また、HFMCの本田代表からは、法人取引開拓機能としてオープンAPIを考慮した事業モデルについて解説いただきました。

・桑名直樹氏の講演概要

金融機関様との業務提携を拡大中の中、今後予定される取組みも含め具体的事例について解説されました。

①freee株式会社及び提供プロダクトのご紹介

②金融機関・会計事務所パートナーシップ

③fintech分野における取組事例

・金融仲介の本業支援による新規顧客開拓の考え方...(HFMC本田代表)

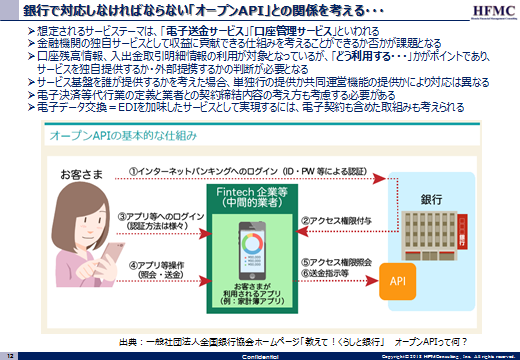

・オープンAPIの活用(法人取引という観点から...)

~職域対策の一環として、職域二ーサ等の商品を提供するサービスとして体系化することも

考えられますが、携帯アプリ等と人事労務関連サービスとの情報連携等により実現することも想定できます。

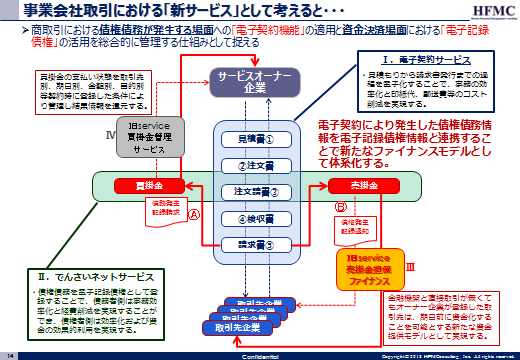

・事業会社取引における「新サービス」として考えると...

~商取引における債権債務が発生する場面への「電子契約機能」の適用と資金決済場面における

「電子記録債権」の活用を総合的に管理する仕組みとして捉えます。

大平氏、桑名氏、本田氏が説明したフルバージョンの資料については

「資料請求ボタン」からダウンロードすることができます。