書籍「BANK4.0」から見える未来の銀行とは?~金融デジタライゼーション。金融RPAの銀行事例とは?~セミナー実施報告記事

書籍「BANK4.0」から見える未来の銀行とは?~金融デジタライゼーション。金融RPAの銀行事例とは?~セミナー実施報告記事2019年08月22日

2019年7月25日(木)に開催されたセミナー「変革期を勝ち抜く地銀経営戦略の方向性~金融デジタライゼーション戦略の"攻め"と"守り"のキーワードを読み解く~」の講演内容についてポイントを纏めました。本記事は上記セミナーの実施記事となります。

ご興味を持たれた金融機関様には、過去のブログも含め、今後も定期的に有益な情報の提供が可能です。

資料をご希望の場合は、下記からご登録お願いいたします。

※三菱UFJ銀行様の導入事例はこちらをご確認ください。

はじめに.

「BANK4.0」「金融デジタライゼーション」「店舗戦略」「金融RPAの銀行事例」

【セミナー開催にあたってのテーマ選定について】

HFMコンサルティング 代表 本田 伸孝 氏

本セミナーの導入として、当該内容に関して、今回のセミナーにおいてファシリテーターを務めていただいた、HFMコンサルティング社の本田代表よりセミナー冒頭でご解説いただきました。

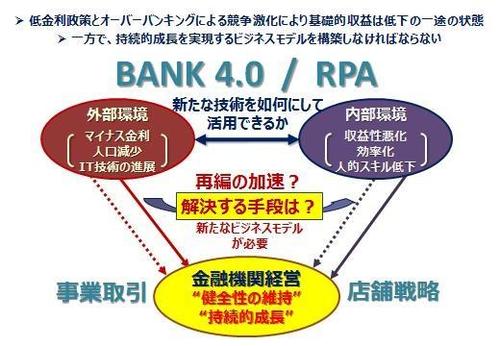

低成長・低金利・人口減少・高齢化と金融機関を取り巻く環境は厳しさを増しており、収益環境の改善は難しく、金融機関経営のかじ取りは難しくなっています。更に、デジタル化の到来により異業種や新興企業による新たな金融サービスの提供も開始されるなど、業態間を問わず競争は激しさを増しています。

このような状況を踏まえ、地域金融機関が生き残るために検討すべき課題を、デジタル技術の活用という観点から、「BANK4.0(デジタライゼーション)」「RPA(金融事務改革)」「店舗戦略」「事業取引(ビジネスマッチング)」という4つのテーマについて、先進的な取り組みをしている講師陣から解説をいただきました。

地域金融機関を取り巻く全体像から、今回の主要テーマを俯瞰すると以下のとおりとなります。

基調講演.

「BANK4.0」金融デジタライゼーションとは?

【デジタライゼーションにどう対応するか】~BANK4.0と地方銀行における取組のあり方~

株式会社NTTデータ経営研究所 上野 博 氏

金融庁は金融行政の目的達成の取組の中で「デジタライゼーションへの対応」を重点要素として示していますが、デジタライゼーションが金融機関経営に及ぼす影響を、ブレット・キング氏が示した「BANK4.0 未来の銀行」の概念を簡潔に解説いただき、未来のバンキングが向かう方向性を踏まえ、地方銀行が検討すべき、「本部業務改革」「営業活動改革」「営業店・チャネル改革」についてポイントを示していただきました。

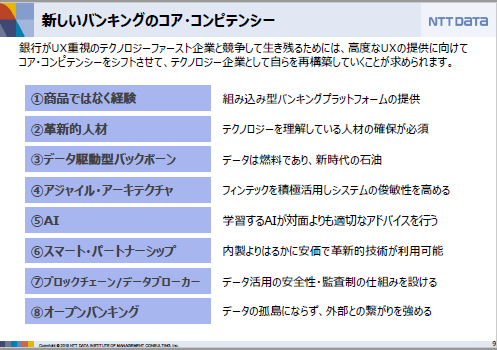

■新しいバンキング像

未来の銀行は、新しいバンキングの本質的適格性として考えられる「ユーザーエクスペリエンス(User Experience)= 大衆が商品やサービスの利用を通じて得られる体験」に関する要因を取り込むことが重要です。

現在は、新たなデジタルテクノロジーを活用し、伝統的な金融サービス提供業者以外の新しいプレーヤー=Fintech企業も金融に参入しつつあります。

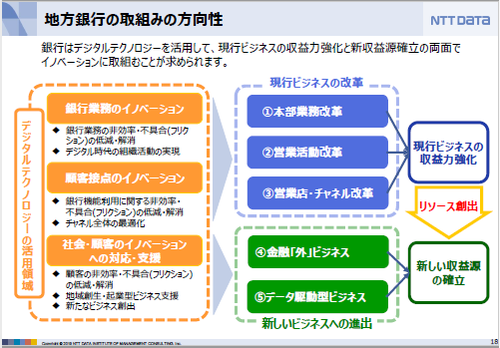

■地方銀行の経営の方向性

地方銀行は、ビジネスモデル転換の遅れにより、マイナス金利導入以前から収益性は低下しており、コスト削減による改善も限界がきています。このような環境下、金融サービスのデジタル化はこれからが本番であり、顧客行動も大きく変化することで更なる銀行離れ、収益力低下の悪循環に陥る可能性もあり、早急な対応が必要ではないでしょうか。

地方銀行は、デジタルテクノロジーを活用し、現行ビジネスの収益力強化と新たなサービス開発による新たな収益源を確立する、両面からイノベーションへ取り組むことが求められます。

現行ビジネスの改革としての基本的要素は以下の3点

①本部業務改革

直面する環境変化に対応するために、組織の迅速性・俊敏性・協働力を向上させ、生産性の圧倒的な向上を実現することが求められるが、個別業務のプロセス改革ではなく、全業務に共通する活動の生産性に着目し改革することがポイント。ペーパーレス化は手段であり、目的は「紙なしで仕事を行う事で生産性を向上させること」であると認識すること。

②営業活動改革

営業力は「顧客接触時間」と「営業推進力=顧客折衝スキル+プロセス管理」の2大要因に分解できるが、無駄な時間を排除し活動量を最大化し、個人スキルの教育指導改革と案件プロセスの見直しにより最適化することがポイントであり、IT化の適用範囲を見直すことが重要。

③営業店・チャネル改革

店舗の効率化=レス化の実現と軽量化=セルフ化の推進だけでは十分ではなく、効率化・軽量化した店舗をどのように使うのかを視野に入れた改革が求められる。そのためには、新しい時代の顧客の行動や期待に適合するための店舗・チャネルの役割を明確にし、顧客との関わりを如何にして高められるかを考えた活用パターンが必要。

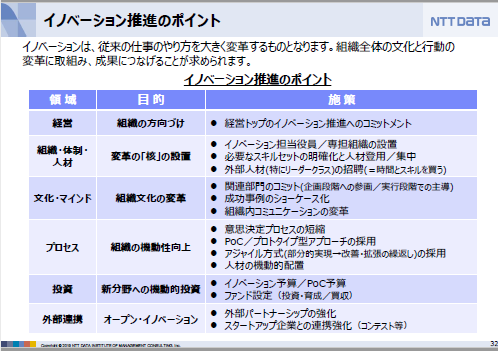

イノベーションとは、従来の仕事のやり方を大きく変革するものであり、組織全体の文化と行動を変革に適合できるように取組み、成果につなげられるように推進しなければなりません。地域金融機関に求められる最大の要素がイノベーション推進ではないかでしょうか。

■上野氏の講演資料については「資料請求ボタン」からダウンロードすることができます。

講演1.

金融RPAの銀行事例とは?

【RPAを活用した戦略的事務改革のあり方】

UiPath株式会社 上田 聡 氏

経営の効率化と生産性の向上により「労働生産性」を高めるために、定型的な業務を代行・自動化するツールとして金融機関でのRPAへの導入ニーズが高まっていることもあり、その概念と活用方法について解説いただきました。

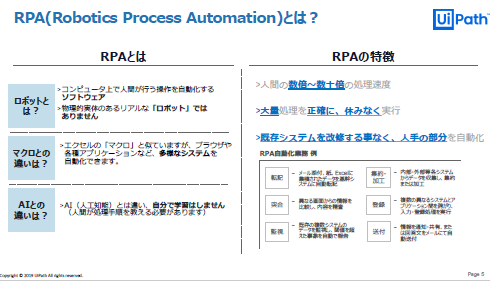

RPAとは、多様なシステム間にまたがっているコンピューター上で人間が操作をする定型的な作業を自動化する仕組みであり、人間の数倍から数十倍の処理速度で、大量に休みなく実行することが可能です。また、既存システムを改修することなく、人手に頼っていた処理部分を自動化できる有効な機能なのです。

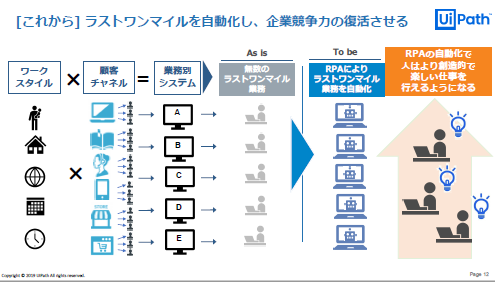

従来は、バックオフィス業務(簡単・大量・繰り返し)への適用が一般的でしたが、業務を熟知した現場担当者によるフロント・ミドルの中枢業務(複雑・少量・多様性)へ適合する自動化の考え方への適用も考える必要があります。様々な分野での作業=業務プロセスを連携、自動化させることで効率化を実現し、効率化により生まれた余力を効果的に活用することを検討することが、今後、重要になっていきます。

銀行を始め、金融機関におけるRPA導入のポイントとしては、様々なアプリケーションの操作画面を認証することが可能で、誰でも簡単に設計することができる柔軟な操作性を持ち、且つ、小さく設計し大きく育てることが可能なスケイラビリティと拡張性を備えていることも重要となります。

金融機関での導入事例としては、単純業務をRPAにより自動化することで、700業務プロセスの検討を進め、2年間で300万時間=1500人相当分の業務効率化を実現し、余力をより付加価値の高い業務へ転換することで効果を具体的に示したケースがあります。単に、業務削減を実現しただけではなく、生まれた余力を、より生産性の高い業務へシフトさせることを明確に目標として設定することで効果を生んでいるのです。

BPR=業務改革をすることは手段であり、目的は効率化により生まれた余力を如何にして活用できるか考えることでもあり、当該ポイントを考えた対応が必要です。つまり、銀行を始め金融機関においても、RPAはロボットを使いこなす人材を育てることであり、育てた人材を生かす組織を如何にして確立するか考えるプロジェクトと考えられます。

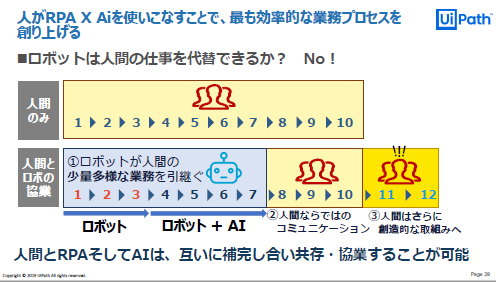

また、AIと連携することでより効果が生まれるとも言われていますが、AI単体で問題を解決することは難しく、人が「金融 RPAとAI」を使いこなすことで、最も効率的な業務プロセスを創り出すことができます。相互に補完し合い、共存・協業することで、現場主体のイノベーションを生み出すことが可能となるのです。

業務に精通する現場の人材が「金融 RPA×AI」を使いこなすことで、デジタルトランスフォーメーション(=ITの浸透が業務活動をあらゆる面でより良い方向に変化させる)の旗手となることができるのではないでしょうか。

■上田氏の講演資料については「資料請求ボタン」からダウンロードすることができます。

講演2.

店舗戦略に有効な最新分析手法

【地方銀行における店舗戦略の方向性】

株式会社日本統計センター 松本 大助 氏

地方銀行の経営環境は非常に厳しい状況となっており、店舗統廃合や店舗の軽量化を模索する銀行も増えています。店舗運営を検討する際に必要となる外部統計情報をベースとした各種分析手法について、下記の項目について具体的な事例も交え解説いただきました。

・金融機関店舗の動向

・店舗投入度分析

・市場性、顧客接点評価

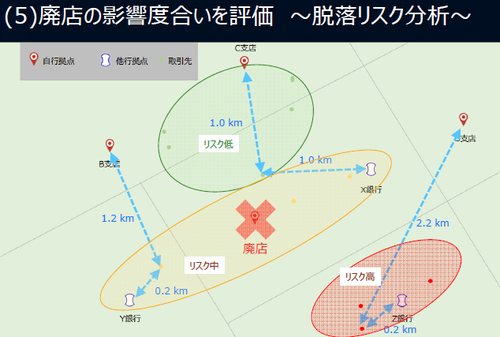

・廃店影響度評価~脱落リスク分析

・拠点配置シミュレーション

2001年の全国で実在する銀行店舗の数を100とした場合、2018年実績では全国で約80%、東京都では約70%と大幅に減少しているが、2006年以降は横ばいの状況にあります。しかし、今年に入り地方銀行による店舗や人員削減の記事がでており、店舗見直しの気運は高まるものと思われます。

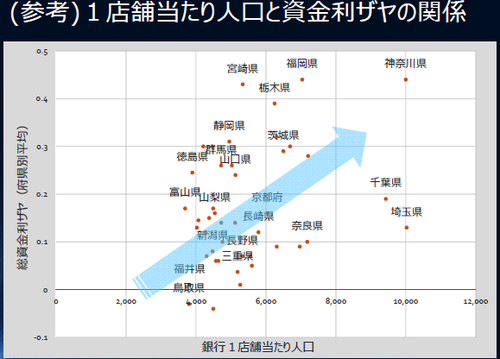

店舗戦略を考える場合、対象とするエリアの店舗と人口・事業所数の割合を「店舗投入度」=1店舗当たりの対象マーケット規模=数として捉え比較することができます。

例えば、都道府県別の人口総数(国勢調査)、事業所数(事業所統計)と金融機関店舗数を業態別に算出すると東京圏・関西圏・愛知県界隈、主要都市近郊は高く、他地方都市は低いという結果が明確になります。

更に、地方銀行協会が公表している地銀の総資金利ザヤの数値と各都道府県の店舗投入度の相関をみると正の関係にあります。(対象マーケット規模が高ければ収益も高)。

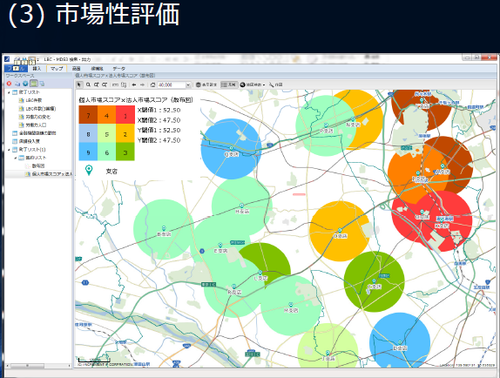

市場性評価に関しては、個人市場(資産運用ターゲット層、融資対象層、サービス機能ターゲット層を推計できる統計情報)と法人市場(事業所関連統計情報)毎に、支店が管轄する営業エリア(=半径1キロ圏内等)で数値化=スコア化することで、店舗を主体とした市場性=富裕度等を把握することができます。

例えば、個人市場・法人市場共にハイスコアのエリアに関しては積極的に資源を投入。一方で、個人市場・法人市場共にロースコアのエリアに関しては、資源投入を厳選し対応する等、市場特性を加味した店舗運営を検討することができます。

また、市場特性に関しては、将来性を加味する必要があるが、使用する指標は「推計人口」をベースに検討することで予想は可能です。

事業所関連情報=事業所数と人口関連情報=人口には極めて高い正の相関があり、推計人口が高ければ、事業所関連数値も高いと類推できるからです。

店舗の効率性を評価するには、取引顧客の窓口やATMの利用実績=頻度を集約することで、顧客接点として機能しているか否かを判定することも可能となります。

以上の点を総括し、非効率な店舗の廃店等を選定する際には、顧客取引が脱落する可能性(=競合店舗と取引顧客の物理的距離の割合)を前提に推計し、対象顧客がどのように分布しているか検証し、判定することも可能となります。

今後のリリース予定として、県内で店舗を中心に対象ターゲット顧客層の市場規模と開拓状況を加味し、最も利益の出そうなエリアをシミュレーションする機能もこれまでの分析手法を考慮し体系化しています。

詳しくは、東京、大阪、福岡にある営業拠点にご連絡頂ければ、ご案内させていただきます。

■松本氏の講演資料については「資料請求ボタン」からダウンロードすることができます。

講演3.

事業取引(ビジネスマッチング)の課題と解決方法

【効果的なビジネスマッチングのポイント】

株式会社AGSコンサルティング 三浦 一大 氏

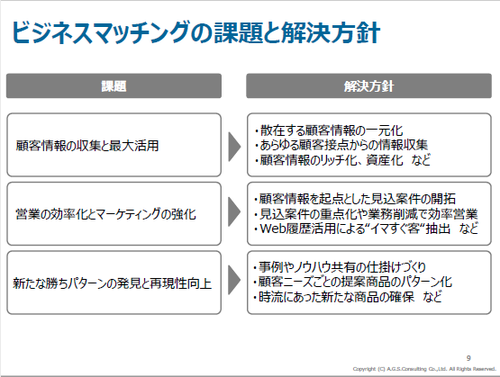

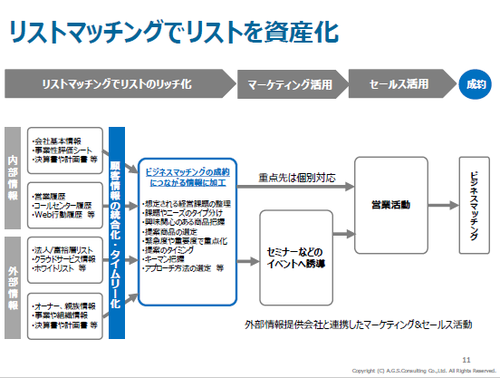

地域内の事業所取引先を元気にすることで、結果として銀行収益の拡大に繋げることが可能となりますが、中小・中堅企業が抱える経営課題は多岐にわたります。取引先の抱える課題やニーズに応えるには、広義のビジネスマッチングの「量と質」双方を向上させることがポイントになり、効果的かつ効率的な取り組み方法について解説いたきました。

これまでもビジネスマッチングは盛んに取り組まれていましたが、担当者レベルではニーズを聞き出し最適な提案を行う事が難しく、一方で、営業活動に費やす時間に制約があり十分な対応ができないという課題が指摘されており、課題と解決方法を一覧にまとめると以下のとおりとなります。

効果的なビジネスマッチングを実現するには、銀行内部で収集した情報と外部情報機関が提供する情報を、顧客情報として体系化、使える情報として加工してマーケティング発想で活用することがポイントになります。ファーストセールスで対象顧客を絞り込み、セカンドセールで課題解決提案をする、営業活動全体を体系化することが重要となるのです。

また、情報を集め対象先を選定する作業を効率化するツールとして、問題解決型プラットフォーム「ビジクル」を金融機関様向けに提供しています。

各講演の資料については

「資料請求ボタン」からダウンロードすることができます。